Banco Galicia y UVA

Créditos hipotecarios UVA del Banco Galicia

- CRÉDITOS PROCREAR

- Solución Casa Propia

- Montos, tasas y gastos

- Requisitos y documentación

- CRÉDITOS UVI

- Créditos Hipotecarios UVA

- Créditos Galicia

UVA y Banco Galicia

Los nuevos créditos hipotecarios UVA llevan esta sigla por la abreviatura de Unidad de Valor Adquisitivo. La UVA es una unidad de medida que se actualiza a diario según el Coeficiente de Estabilización de Referencia (CER). Estos datos se basan en el índice de precios al consumidor.

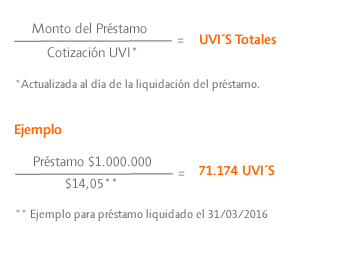

¿Cómo se calcula a cuántas UVAs equivale el Préstamo Hipotecario del Banco Galicia?

Las UVAs (Unidad de Vivienda) de los nuevos créditos hipotecarios del Banco Galicia y del resto de los bancos se calcula de la siguiente manera:

Diferencias entre un crédito hipotecario tradicional y un crédito hipotecario UVA

Así como los créditos hipotecarios tradicionaleslas tienen cuotas fijas, los nuevos créditos hipotecarios tienen cuotas que se expresarán en UVAs, y su equivalente en pesos a abonar dependerá del valor de la UVA al momento del vencimiento de la misma.

Ej: Para un préstamo de $1 MM

Nota: La evolución mensual del valor de la UVA depende del índice CER.

Plazo Máximo de Constitución y Monto Máximo a otorgar de las UVAs

El plazo máximo de las UVAs es de hasta 20 años y el monto máximo es de hasta $ 5.000.000 (pesos cinco millones).

Destino del préstamo UVA

COMPRA DE VIVIENDA.- La nueva línea de créditos hipotecarios UVA (tanto del Banco Galicia como de los demás bancos que se adhieran a este nuevo instrumento de préstamos hipotecarios), está destinado para la compra de vivienda única y permanente. Por lo tanto, el titular no podrá tener más de una vivienda a su nombre (podrá vender su actual vivienda en forma simultánea), y deberá residir permanentemente en el inmueble que esté adquiriendo con los préstamos UVA.

Porcentaje de Financiación de las UVAs

El porcentaje de financiación de los préstamos hipotecarios UVA es de hasta el 70% del valor de la propiedad según la tasación. Por ejemplo: para una propiedad de $1.000.000.-, el máximo que podrá financiar el préstamo será de $700.000.

Sistemas de amortización de los préstamos UVA

El sistema de amortización de los préstamos hipotecarios UVA es el Francés.

La Tasa de las UVAs

La TNA es del 4,90%.

CFTNA c/IVA: 5,01%

CFTNA s/IVA: 5,01%

Porcentaje de Relación Cuota Ingreso (RCI) máximo

El porcentaje máximo de la Relación Cuota Ingreso es del 25%. Esta relación cuota ingreso se establece de manera que el deudor pueda afrontar el importe de las cuotas sin afectar su capacidad de pago porque se tiene en cuenta que sus ingresos pueden no seguir la evolución de la UVA.

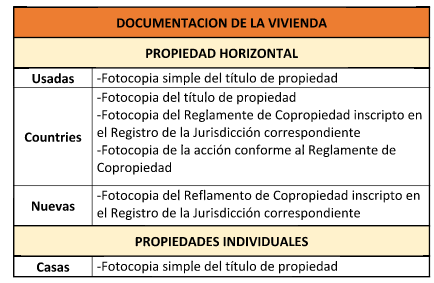

Documentación a presentar

DNI

Fotocopia simple del título de propiedad

Relación de dependencia

Últimos tres recibos de sueldos (con 1 año de antigüedad)

Autónomos

DDJJ de Ganancias, ticket de presentación y pago

Último pago de autónomo y formulario de inscripción en la AFIP

Monotributistas

Constancia de Inscripción en Monotributo. (1 año de Antigüedad y 6 meses en la misma categoría)

Credencial de pago F152.

Últimos tres pagos exigibles de Monotributo

Ingresos del Cónyuge/Concubino

En caso de que el cliente desee sumar los ingresos de su cónyuge/concubino deberá presentar la misma documentación (mencionada anteriormente), que el cliente titular del producto.

Gastos

- Gasto de tasación: A CARGO DEL BANCO.

- Créditos de Construcción: (*)

- Factibilidad de proyecto y primera visita: $850 + IVA.

- Certificación de avance de obra posteriores: $711 + IVA.

Honorarios de la escribanía: A cargo del comprador.

- Por constitución de hipoteca: A CARGO DEL BANCO.

- Por la operación de compra: 1% + IVA s/valor del inmueble (*)(**), salvo para los siguientes casos:

- >> Mendoza:1,6%

- >> Misiones: 2,0%

- >> Santa Fe: 1,2%

Otros gastos: Impuestos, tasas y sellos.

- (*) A cargo del comprador.

- (**) Este honorario sólo aplica en el caso que el cliente decida designar, como escribano para la escritura de compra-venta, al mismo escribano que el Banco designe para la escritura hipotecaria.

¿Qué comprenden los otros gastos?

- Impuestos, tasas y sellados: Son cargas oficiales y públicas de aplicación corriente en las escrituras que varían de acuerdo a la jurisdicción donde se realiza la misma. (Impuesto de sellos, Aporte notarial, Inscripción en el Registro, etc.).

- Liberación de certificados, trámites y diligencias, estudio de Títulos, Impuesto a la transferencia de Inmuebles, Impuesto de sellos (si no estuviese exenta la operación), Certificado de dominio e inhibición, planilla de DGI, retención de Impuesto a las Ganancias, certificados administrativos, etc.

- Seguro de incendio: A CARGO DEL BANCO.

- Seguro de vida: A CARGO DEL BANCO.